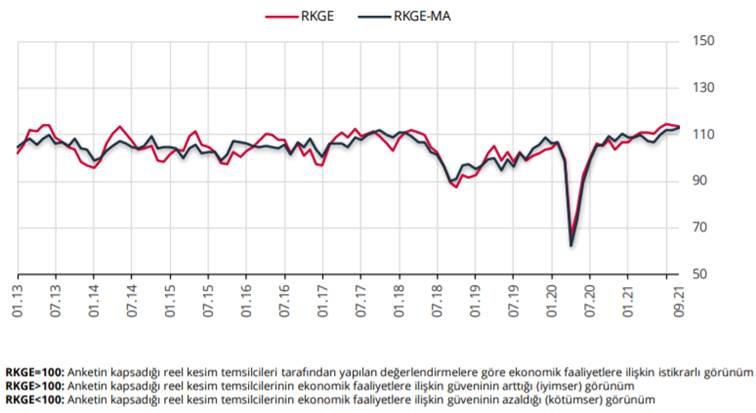

Merkez Bankası’nın açıkladığı Eylül ayı reel kesim güven endeksi verilerinde geçen aya göre karışık bir seyir görülmekle beraber güçlü eğilim devam etmektedir. RKGE, Eylül ayında 0,5 puan azalış ile 113,4 seviyesine gerilerken; mevsimsellikten arındırılmış RKGE ise 1,1 puan artış ile beraber 113,3 seviyesine gelmiştir.

Bu dönemde imalat sanayi kapasite kullanım oranı, 1 puan artış ile %78,1 olurken; mevsimsellikten arındırılmış KKO ise %77,8 seviyesinde gerçekleşmiştir.

Endeksi oluşturan anket sorularının difüzyon endeksleri incelendiğinde, mevcut toplam sipariş tutarı, son üç aydaki toplam sipariş tutarı, sabit sermaye yatırım harcamaları, mevcut mamul stoğu değerlendirmelerinin endeksin yukarı yönlü olmasında etkili olduğu görülmektedir. Genel gidişat, önümüzdeki üç aydaki ihracat sipariş miktarı, önümüzdeki üç aydaki ihracat sipariş miktarı endeksi, önümüzdeki üç aylık dönemde üretim hacmi ve toplam istihdama ilişkin değerlendirmeler ise endeksi aşağı yönlü etkiledi.

3Ç21 döneminin son reel sektör öncü verilerinde, güçlü eğilimin dönem boyunca sürdüğü teyit edilmektedir. Pandemi öncesi seviyelerine doğru toparlanan ekonomik faaliyet, üreticilerin artan iş kapasitelerini de yansıtıyor ve genel ekonomik büyüme görünümünün güçlü bir bileşeni olarak izleniyor. Temmuz ve Ağustos ayında hızlı bir artış gösteren ve güncel veride 54,1 seviyesine gelen imalat sanayi PMI göstergesine karşılık, sanayi üretiminde ise Temmuz ayından itibaren artış ivmesinin yavaşladığını ve dönemsel gerileme olduğunu gözlemlemiştik. Özellikle sanayide kullanılan enerji girdisinde artan maliyetler, üretim hızını da etkilemektedir. Ekonomik faaliyetteki artış çerçevesinde artan talep ise, arz seviyelerinin önünde gittiği için tedarik hızının eş değerde olmaması üretim hızını da yavaşlatmaktadır.

Pandemi dinamiklerinin sektör açısından hafiflemiş olması, faaliyetin devamlılığı açısından olumlu. Borçlanma maliyetlerinde ise yıl genelinde 2020 yılındaki seviyelerin üzerinde olunduğu için, kredi çıkışlarında geçmiş dönemlerin devir etkileri daha çok izlenildi. Merkez Bankası’nın dün gerçekleştirmiş olduğu faiz indirimlerinin ise devamının geleceği beklentisi, borçlanma maliyetlerinde düşüş olabileceğini göstermektedir. Ancak döviz kurlarındaki ve enflasyonist baskıda oluşacak yeni durumlar, özellikle faaliyet sürekliliği ve üretim maliyetlerinin seyri açısından kritik önemdedir. GSYH büyümesi açısından ise yılın geneli; kuvvetli ekonomik faaliyet, artan talep etkisi ve sanayi üretimi gibi bileşenler çerçevesinde dönemsel ve yıllık olarak güçlü gerçekleşme noktasındadır. Yılın geneli için %8,3 ekonomik büyüme beklentimizi, yukarı yönlü risk dengesini gözeterek devam ettiriyoruz.

Tera Yatırım Menkul Değerler A.Ş.

www.terayatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.