Merkezi Kayıt Kuruluşu'nun açıklaması aşağıda bulunuyor:

Sermaye Piyasası Kurulu'nun (SPK) 2023/81 sayı ı bülteninde yayınlanan 28.12.2023 tarih

ve 81/1820 sayılı kararı kapsamında; Kamu Gözetimi, Muhasebe ve Denetim Standartları

Kurumu'nun Türkiye Finansal Raporlama Standartları'nı uygulayan işletmelerin 31.12 .2023

tarihinde veya sonrasında sona eren yıllık raporlama dönemine ait finansal tablolarının , Türkiye

Muhasebe Standardı 29 "Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama "da (TMS 29) yer

alan ilgili muhasebe ilkelerine uygun olarak enflasyon etkisine göre düzeltilerek sunulmasına

yönelik kararına ilişkin olarak;

1) Türkiye Muhasebe/Finansal Raporlama Standartlarını uygulayan Kurul finansal

raporlama düzenlemelerine tabi ihraççılar ile sermaye yasası kurumlarının, 31.12.2023 tarihi

itibariyle sona eren hesap dönemlerine ait yıllık finansal raporlarından başlamak üzere TMS 29

hükümlerini uygulamak suretiyle enflasyon muhasebesi uygulamasına ,

2) Özel hesap dönemi bulunan sermaye yasası kurumları ile hraççıların, 31.12.2023

tarihinden sonra sona erecek ilk hesap dönemine ait yıllık finansal raporlarından başlamak üzere

TMS 29 hükümlerini uygulamak suretiyle enflasyon muhasebesi uygulamasına,

3) II-14.1 "Sermaye yasasında Finansal Raporlamaya İlişkin Esaslar Tebliğ i" ve

II.14.2 "Yatırım Fonlarının Finansal Raporlama Esaslarına İlişkin Tebliği nde belirlenen bildirim

sürelerine, TMS 29'un ilk kez uygulanacağı yıllık finansal raporlar için 10 hafta ilave edilmesine

karar verilmiştir.

Diğer taraftan,

a) Bankacılık Dü zenleme Denetleme Kurulu'nun 12.12.2023 tarih ve 10744 sayılı kararı

kapsamında bankalar ile finansal kiralama, faktoring, finansman, tasarruf finansman ve

varlık yönetim şirketlerinin,

b) Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu'nun 06.12.2023 tarih ve

30 sayılı genelgesi kapsamında sigorta ve emeklilik şirketlerinin

ilgili dönem finansal tablolarında TMS 29 kapsamında enflasyon düzeltmesi yapmayacakları

düzenlendiğinden yıllık finansal rapor süreleri değişmemiş olup, bu şirketler için

04.01.2023 tarih ve 966 sayılı Genel Mektubumuzda belirtilen tarihler geçerli olacaktır.

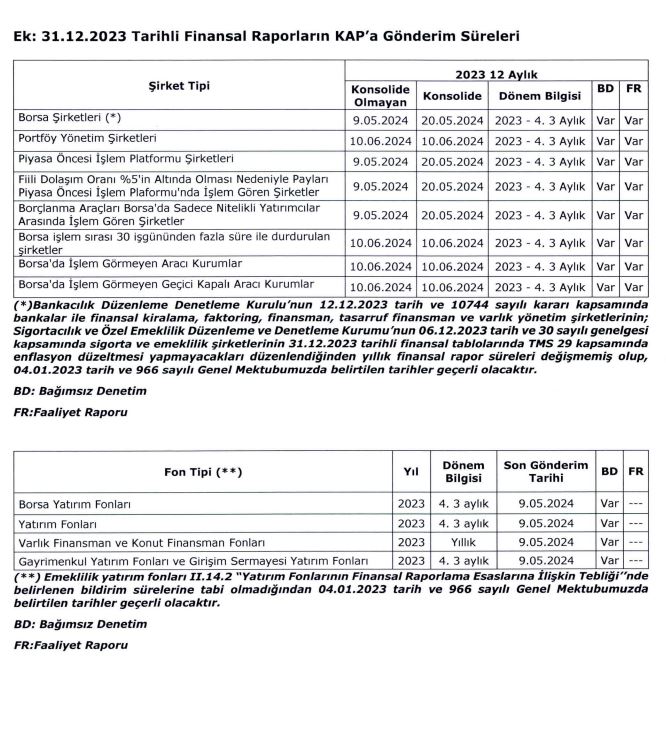

Yukarıda belirtilen hususlar çerçevesinde, KAP üyesi şirketler ve yatırım fonlarının 2023 yıl

sonuna ilişkin finansal raporlarının KAP'ta ilan süreleri güncellenmiş olup, yeni sürelere ilişkin

tablolar ekte yer almaktadır.